在全球经济一体化的背景下,物流与供应链作为国家经济运行的“大动脉”,其效率和韧性直接关系到产业竞争力和经济安全。中美作为全球最大的两个经济体,其物流与供应链体系在发展阶段、运作模式、技术应用和面临挑战上存在显著差异,对比分析二者,对于理解全球供应链格局、提升中国供应链现代化水平具有重要参考价值。

一、 体系结构与主导模式对比

美国:市场驱动,高度整合与专业化

美国的物流与供应链体系是典型的市场驱动型。经过长期发展,已形成高度成熟、分工精细的格局。其核心特征包括:

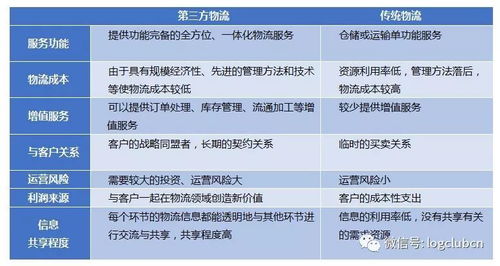

- 强大的第三方物流(3PL)与第四方物流(4PL):企业普遍将非核心的物流业务外包给专业公司,如UPS、FedEx、C.H. Robinson等巨头,它们提供从运输、仓储到供应链设计的一体化解决方案,实现了规模效应和专业化服务。

- 多式联运无缝衔接:美国拥有发达的公路、铁路、航空和水运网络,尤其是铁路在长距离大宗货物运输中成本优势明显,多式联运(如“集装箱铁路+卡车”)标准化程度高,转换效率卓越。

- 供应链金融与数据服务成熟:金融市场为供应链提供了丰富的融资工具(如应收账款保理、库存融资),同时基于大数据的供应链可视化、预测分析服务普及,增强了链条的透明度和响应速度。

中国:政府与市场双重驱动,规模与速度见长

中国的物流与供应链体系在改革开放后迅猛发展,呈现出政府顶层设计与市场活力共同作用的特色:

- 基础设施“跨越式”发展:中国拥有全球最庞大的高速铁路网、高速公路网和港口群(如上海港、宁波舟山港),基础设施的“硬实力”突出,为物流效率提供了物理基础。

- 电商物流全球领先:以阿里巴巴、京东、拼多多为代表的电商平台,催生了如菜鸟网络、京东物流等高度协同、极致快速的电商供应链体系,在“最后一公里”配送速度和覆盖率上世界领先。

- 制造业供应链深度嵌入全球:中国作为“世界工厂”,形成了众多产业集群(如长三角的电子、珠三角的轻工),供应链链条完整、配套能力强,但部分高端环节(如芯片、工业软件)对外依存度较高。

- 数字化升级方兴未艾:平台型企业(如满帮、G7)在车货匹配、在途管理等领域推动数字化,但广大中小物流企业的数字化、标准化水平仍有较大提升空间。

二、 核心效率与韧性指标分析

- 物流成本:美国物流总费用占GDP的比重长期稳定在8%左右,显示出高效的成本控制能力。中国该比例已从过去的18%以上降至2022年的约14.7%,进步显著,但仍高于美国,反映出在流程优化、空载率控制、管理精细化方面存在差距。

- 库存周转率:得益于先进的信息系统和需求预测模型,美国零售与制造业的库存周转率总体较高。中国在电商和新零售领域实现了极高的库存周转,但在传统制造和流通领域,库存管理水平参差不齐。

- 供应链韧性:中美都面临供应链中断风险。美国的策略强调“友岸外包”、“近岸外包”以缩短链条、分散风险。中国则更强调“补链强链”,通过科技自立自强提升关键环节的自主可控能力,并依托“一带一路”倡议拓展多元化布局。

三、 现代物流与供应链管理咨询的焦点差异

基于上述体系差异,两国的管理咨询侧重点有所不同:

- 美国咨询焦点:更多集中在供应链的全局优化、数字化转型、风险预警与缓解策略。例如,利用AI和机器学习进行需求精准预测;设计弹性供应链网络以应对地缘政治和突发事件;推动可持续发展(ESG)在供应链中的落地。

- 中国咨询焦点:目前兼具 “降本增效”的运营优化与 “转型升级”的战略规划双重任务。具体包括:帮助传统企业进行供应链数字化改造;设计符合国内国际“双循环”的供应链布局;辅导企业融入全球价值链中高端;应对外贸环境变化带来的合规与风险管理挑战。

四、 启示与未来展望

对中国的启示在于:

- 强化软实力:在基础设施“硬件”优势基础上,需大力提升供应链的“软实力”,包括标准化建设、数据互通、人才培养(尤其是复合型供应链人才)和专业服务能力。

- 推动深度整合:鼓励供应链核心企业(如制造巨头、平台企业)发挥引领作用,带动上下游中小企业实现信息、流程和资源的深度协同,降低整体社会物流成本。

- 拥抱智慧与绿色:加速物联网、区块链、人工智能在供应链全场景的应用,实现从“可视”到“可控”再到“智能”的飞跃。将绿色物流理念贯穿于包装、运输、仓储各环节。

中美供应链体系并非简单的竞争关系,而是竞争中有合作、脱钩中有链接的复杂态势。全球供应链正在向区域化、多元化、数字化和绿色化演进。中国供应链发展的关键,在于持续深化改革开放,利用国内超大市场规模优势,锻造一个既高效敏捷又安全可靠的现代化供应链体系,从而在全球经济治理中扮演更关键的角色。